租金收入报税完整指南:马来西亚房东必读 (YA2025)

本文为一般参考,非专业税务意见。如情况复杂,请咨询持牌税务顾问。

在马来西亚,房东的租金收入须向内陆税收局(LHDN)申报。无论你是马来西亚公民还是永久居民,只要在马来西亚境内有租金收入,就必须在报税时申报。漏报不是灰色地带——依据所得税法第113条,漏报将面临高达45%的罚款。

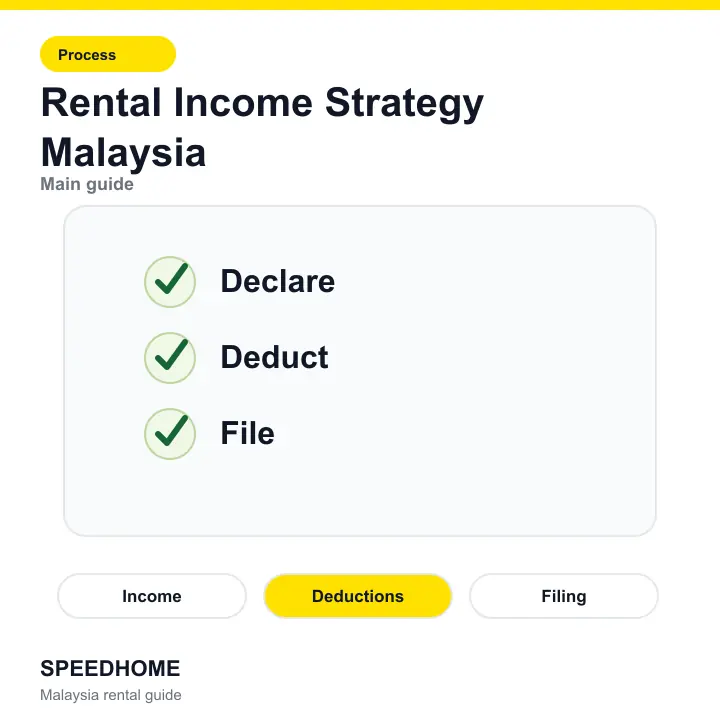

租金收入需要报税吗?

是的。依据《1967年所得税法》,租金收入属于”租金法定收入”,无论你持有几套房产、是否委托中介管理,均须申报。

2025年起的重要变化:不要把租约印花税的旧RM2,400豁免规则当成租金所得税规则。租金收入一般须申报,实际应税金额取决于净租金收入、可扣除费用及个人税务情况。

如何计算应纳税租金收入?

公式:租金总收入 − 可扣除费用 = 净法定收入(Net Statutory Income)

净法定收入再加上其他收入(如薪资),合计为应课税收入,按累进税率征税。

实例:年收租RM24,000(月租RM2,000),可扣除费用RM6,000(房贷利息RM4,500 + 维修RM1,000 + 评估税RM500)→ 净法定收入 = RM18,000。

哪些费用可以扣除?

| 可扣除费用 | 条件 |

|---|---|

| 房贷利息(非本金) | 仅限出租物业的贷款利息 |

| 维修与保养 | 仅限恢复性维修,不含装修改善 |

| 评估税(Assessment Tax)及地税(Quit Rent) | 须由房东支付 |

| 物业中介佣金 | 仅限寻找租客的佣金 |

| 火险及建筑保险 | 仅限出租物业 |

| 物业管理平台服务费 | 用于管理租约及收租的平台费用可扣除 |

| 不可扣除项目 | 原因 |

|---|---|

| 房贷本金还款 | 资本性支出 |

| 装修及改善工程 | 资本性支出,增加资产价值 |

| 家具及家电购置 | 资本性支出 |

| 空置期”损失”的租金 | 非实际支出,不可扣除 |

| 租约印花税 | 属资本性质,不可扣除收入费用 |

2025年个人所得税税率(YA2025)

| 应课税收入 (RM) | 税率 |

|---|---|

| 0 – 5,000 | 0% |

| 5,001 – 20,000 | 1% |

| 20,001 – 35,000 | 3% |

| 35,001 – 50,000 | 8% |

| 50,001 – 70,000 | 13% |

| 70,001 – 100,000 | 21% |

| 100,001 – 400,000 | 24% |

| 400,000以上 | 25% |

租金净收入会叠加在薪资收入之上,可能将你推入更高税率区间。每RM1,000合法扣除额,在21%税率下可节省RM210税款。

如何向LHDN申报租金收入?

通过MyTax系统(mytax.hasil.gov.my)在线申报:

- 登录MyTax,选择e-Filing

- 有薪资+租金收入者选BE表格,截止日期:2026年4月30日

- 有商业收入者选B表格,截止日期:2026年6月30日

- 在”租金法定收入”栏填写全年租金总收入

- 填写各项可扣除费用,系统自动计算净收入

- 检查应课税总收入及税款,确认后付款(FPX或信用卡)

须保留7年的文件:租约、租金收据或银行转账记录、维修发票、贷款利息结单、保险单据、评估税收据。LHDN可追溯7年审计。

使用SPEEDHOME平台租房,平台自动记录每笔租金收入及费用,可直接作为LHDN申报的支持文件,省去手动整理的麻烦。英文版详细指南参见马来西亚房东税务扣除完整指南。

常见问题

只租一个房间也需要报税吗?

是的。房间出租的收入同样属于租金收入,须向LHDN申报,无最低免税门槛。可按比例扣除相关费用(如三间房出租一间,可扣除约三分之一的合资格费用)。

租给家人,租金低于市场价,还需要申报吗?

须申报实际收取的租金。若租金远低于市场价,LHDN可能按市场价调整应税收入,特别是非公平市场交易(如亲属之间)。建议以书面形式说明协议原因。

装修费用可以扣除吗?

不可以。装修属于资本性支出,增加资产价值,不可作为收入扣除。只有恢复性维修(如重新粉刷、修复漏水)才可扣除。

漏报租金收入会有什么后果?

依据《所得税法》第113条,漏报将被征收45%的罚款(以未缴税款计算),审计可追溯7年。LHDN已开始交叉比对NAPIC房产数据库与税务申报记录,漏报风险日益上升。

Related guides: landlord tax deductions guide Malaysia | how rental income is taxed in Malaysia | are rental repairs tax deductible Malaysia