Cukai Pendapatan Sewa Malaysia: Apa Tuan Rumah Perlu Isytihar dan Apa Boleh Ditolak

Kalau anda kutip sewa di Malaysia, anggap dulu ia pendapatan kena cukai. Lepas itu baru kira jumlah bersih: sewa diterima, tolak kos yang dibenarkan, simpan bukti, dan isytihar dengan betul kepada LHDN.

Ini bukan panduan cari jalan pintas. Ini panduan rekod untuk tuan rumah yang mahu fail cukai bersih dan tidak hilang potongan hanya sebab resit bersepah dalam WhatsApp, bank app dan gambar invoice kontraktor.

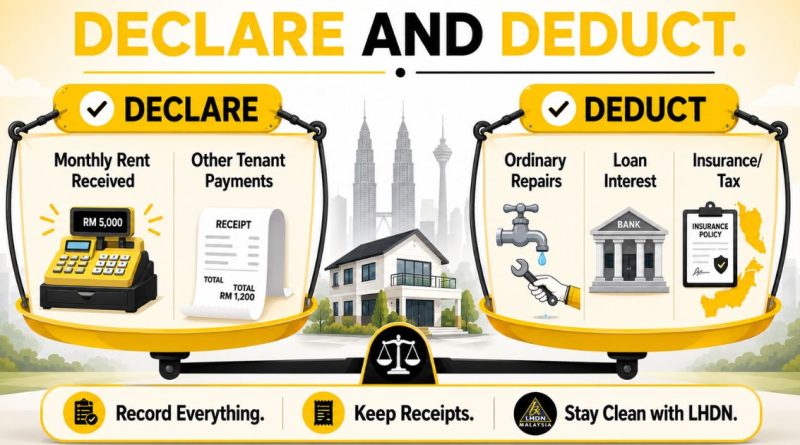

Apa yang perlu diisytihar

Isytihar sewa yang anda terima daripada hartanah. Jika rumah itu nama bersama, jangan terus biar seorang lapor semua hanya sebab dia yang urus. Kebiasaannya setiap pemilik lapor bahagian masing-masing mengikut pemilikan atau hak sebenar.

Kesilapan paling mahal ialah percaya sewa tidak kelihatan kerana dibayar terus ke akaun. Jejak bank, perjanjian sewa yang distem, rekod platform dan bukti daripada penyewa semua boleh jadi rekod.

Kos yang biasanya perlu disemak

Kos sewa yang patut disemak termasuk faedah pinjaman perumahan, cukai tanah, cukai pintu, insurans kebakaran, yuran ejen atau pengurusan, baik pulih biasa dan penyelenggaraan. Bezakan baik pulih dengan naik taraf.

| Kos | Cara fikir yang selamat |

|---|---|

| Faedah pinjaman | Selalunya boleh disemak sebagai kos sewa |

| Pokok pinjaman | Bukan kos sewa |

| Baiki paip bocor | Biasanya baik pulih |

| Naik taraf dapur penuh | Biasanya penambahbaikan modal |

| Insurans kebakaran rumah sewa | Lazimnya relevan jika ada bukti |

| Masa anda sendiri urus rumah | Biasanya tidak boleh ditolak |

Ayat selamat: tuntut kos yang boleh dibuktikan, berkait dengan pendapatan sewa, dan jangan panggil naik taraf sebagai baik pulih.

Baik pulih atau penambahbaikan modal?

Baiki benda rosak tidak sama dengan menaik taraf rumah. Tukar komponen yang rosak, baiki kebocoran, cat dinding yang rosak, servis aircond dan kerja penyelenggaraan biasa boleh duduk dalam kategori baik pulih. Ubah layout, pasang kabinet premium, lengkapkan rumah kosong untuk kali pertama atau renovate besar biasanya kategori lain.

Simpan gambar sebelum, quotation, invoice, bukti bayaran dan penerangan kerja. Kalau kerosakan berpunca daripada penyewa, simpan juga gambar masuk dan keluar kerana bukti sama boleh bantu isu deposit dan isu cukai.

e-Invois dan SST

Jangan guna tangkap layar lama atau ambang lama untuk e-Invois dan SST. Berdasarkan garis masa e-Invois LHDN yang dikemas kini pada 7 Disember 2025, pembayar cukai dengan pendapatan atau jualan tahunan sehingga RM5 juta bermula pada 1 Januari 2026, manakala pembayar cukai dengan pendapatan atau jualan tahunan kurang daripada RM1 juta dikecualikan daripada pelaksanaan e-Invois.

Untuk SST, panduan Royal Malaysian Customs menyatakan perkhidmatan sewa atau pajakan tertakluk kepada cukai perkhidmatan mulai 1 Julai 2025 pada kadar 8%, dengan ambang pendaftaran RM500,000 dalam panduan sewa/pajakan. Tetapi jangan terus anggap semua tuan rumah individu kecil wajib caj SST. Semak dulu sama ada aktiviti itu perkhidmatan bercukai, sama ada orang itu perlu berdaftar, sama ada aset atau hartanah itu dalam skop, dan sama ada pengecualian atau layanan peralihan terpakai.

Posisi kerja yang selamat: rekod digital, invoice, resit, rekod platform dan bukti bayaran bertarikh akan semakin penting. Tuan rumah individu kecil tidak semestinya sama kewajipannya dengan syarikat, operator, ejen atau perniagaan besar.

Tarikh fail dan kadar bukan pemastautin

Untuk Borang Nyata Cukai Pendapatan individu, semak Program Memfail LHDN untuk tahun semasa. Tarikh asas ialah 30 April untuk individu tanpa pendapatan perniagaan dan 30 Jun untuk individu dengan pendapatan perniagaan. Tarikh e-Filing atau tempoh tambahan boleh berubah, jadi jangan tulis tempoh tangguh khusus kecuali anda sedang merujuk program LHDN yang terkini.

Untuk tuan rumah individu bukan pemastautin, pendapatan sewa tidak ikut kadar progresif pemastautin. Mulai Tahun Taksiran 2020, pendapatan individu bukan pemastautin termasuk sewa dikenakan pada kadar 30%, tanpa pelepasan peribadi. Status pemastautin boleh ubah jumlah cukai dengan ketara.

Peranan SPEEDHOME

SPEEDHOME boleh disebut sebagai autoriti proses, bukan penasihat cukai. Rekod kutipan sewa, dokumen sewa, bukti baik pulih dan resit platform menjadikan musim cukai lebih kemas. Tuan rumah yang ada rekod lengkap lebih mudah isytihar pendapatan dan pertahankan potongan berbanding tuan rumah yang cuba bina semula setahun daripada screenshot.

Senarai semak tuan rumah

- Keluarkan rekod sewa diterima untuk tahun itu.

- Senaraikan semua kos berkaitan rumah sewa.

- Asingkan baik pulih daripada naik taraf.

- Simpan invoice, resit, bukti bank dan gambar kerja.

- Bahagikan pendapatan untuk rumah nama bersama dengan betul.

- Semak panduan LHDN terkini atau tanya ejen cukai sebelum fail.

FAQ

Adakah pendapatan sewa perlu diisytihar?

Ya. Pendapatan sewa perlu diisytihar kepada LHDN.

Boleh tolak kos baik pulih?

Mungkin boleh jika ia kos biasa untuk mendapatkan atau mengekalkan sewa dan ada bukti. Semak fakta sebelum tuntut.

Boleh tolak renovation?

Jangan anggap boleh. Renovation yang menaik taraf rumah biasanya bukan sama dengan baik pulih biasa.

Perlu e-Invois untuk rumah sewa?

Semak peraturan e-Invois LHDN terkini sebelum bertindak. Mengikut garis masa LHDN yang dikemas kini pada 7 Disember 2025, pendapatan atau jualan tahunan sehingga RM5 juta bermula 1 Januari 2026, dan kurang daripada RM1 juta dikecualikan daripada pelaksanaan e-Invois.

SST terpakai untuk sewa rumah?

Panduan Royal Malaysian Customs memasukkan perkhidmatan sewa atau pajakan ke dalam cukai perkhidmatan mulai 1 Julai 2025 pada 8%, tetapi skop, ambang pendaftaran, status orang bercukai dan pengecualian perlu disemak. Jangan anggap semua tuan rumah individu kecil wajib caj SST tanpa semak fakta.